华源证券股份有限公司田源,田庆争,项祈瑞近期对紫金矿业进行相关并发布了相关叙述《铜金量价皆升,资本管控恶果显赫》,本叙述对紫金矿业给出买入评级,面前股价为16.04元。

紫金矿业(601899)

投资重点:

公司事件:公司发布24年半年报,上半年实现营收1504.17亿元,同比+0.06%;归母净利润150.84亿元,同比+46.42%。其中,Q2季度实现营收756.40亿元,同比+0.3%、环比+1.15%;归母净利润88.24亿元,同比+81.54%、环比+40.93%。

销量稳步增长,价钱高涨带来吨毛利大幅进步。叙述期内自产矿销量:金33.58吨,同比+5.2%;铜41.37万吨,同比+6.1%;锌18.65万吨,同比-11.7%;银203.61吨,同比-2.6%。自产矿资本:金227元/克,同比+8.1%;铜2.24万元/吨,同比+3.5%;锌8969元/吨,同比+2.6%;银1.87元/克,同比+11.3%。自产矿毛利:金259元/克,同比+38%;铜3.6万元/吨,同比+23%;锌4799元/吨,同比+79%;银2.56元/克,同比+49%。

资本管控恶果显赫,时间用度回落。叙述期内公司时间用度率为3.88%,同比下降0.17pct,细分来看:(1)销售用度抓平为0.23%;(2)解决用度受工资&办公费的下降影响,减少1.18亿元至34.24亿元,用度率下降0.08pct至2.28%;(3)研发用度率略降0.02pct至0.47%,系工资及福利以及物料奢侈减少所致;(4)财务用度方面因利息用度净额减少2.37亿元以及汇兑亏蚀加多1.02亿,导致财务用度下降1.14亿元至13.57亿元,用度率下降0.08pct至0.90%。资本管控恶果显赫,时间用度回落。

首要相貌抓续鞭策:卡莫阿三期5月试坐褥,新增铜金属15万吨/年;卡莫阿冶真金不怕火厂(50万吨/年)瞻望25年2月投产;巨龙二期瞻望25年底投产,新增铜15-20万吨、钼0.8万吨;塞尔维亚铜业技改相貌MS矿、VK矿接踵投产,JM矿仍在进行中,一皆建成达产后铜产量达15-16万吨;萨瓦亚尔顿金矿5月底建成投产,达产后年均产金约3吨;陇南紫金金山金矿3月建成投产,新增金1吨。

推广提速,5年计划3年完成:左证公司《对于改日五年(至2028年)主要矿产物产量策动的公告》,将力图提前2年(至2028年)达成原定至2030年实现的主要经济标的,届时主营矿产物年产量将酿成铜150-160万吨、金100-110吨、锌(铅)55-60万吨、银600-700吨、锂(LCE)25-30万吨、钼2.5-3.5万吨界限。

降息预期下,金价有望抓续新高,铜价触底回升。(1)8月23日好意思联储主席鲍威尔在专家央行年会发言偏鸽,好意思国或将干涉降息周期,抓续看好金价上行;(2)铜矿供应仍然趋紧,跟着库存的去化及冶真金不怕火端预期减产,供给削弱有望在2024Q4实现,铜价有望触底回升。

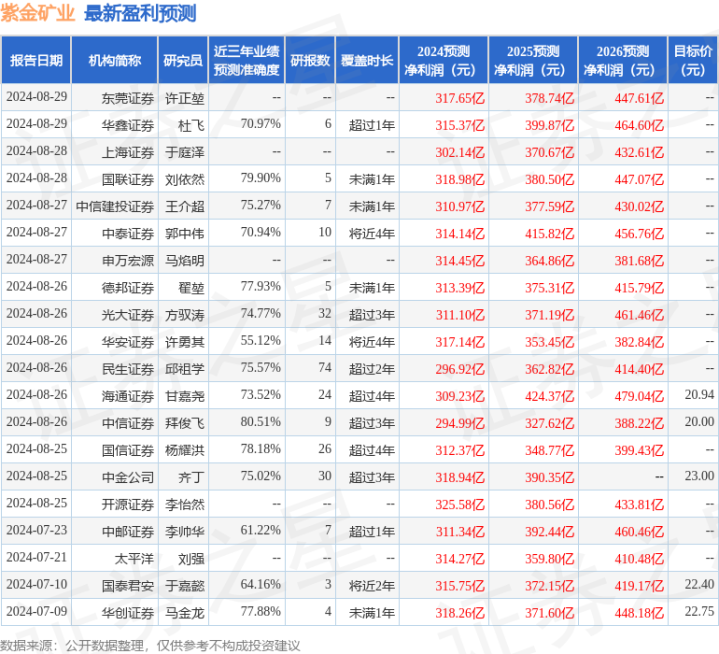

盈利预测与估值:公司铜金产量抓续增长,调换铜金价钱景气,公司事迹有望抓续高增长。上调公司2024-2026年归母净利润远隔为311、370和437亿元(前值为287、339和403亿元),对应PE远隔为14X、11X和10X。公司事迹详情趣较高且抓续性较强,守护“买入”评级。

风险教导:需求波动风险;相貌陶冶不足预期风险;铜金价钱下落风险,外洋相貌地点国政事波动的风险。

证券之星数据中心左证近三年发布的研报数据诡计,中信证券拜俊飞相关员团队对该股相关较为深远,近三年预测准确度均值高达80.51%,其预测2024年度包摄净利润为盈利294.99亿,左证现价换算的预测PE为14.35。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级22家,增抓评级5家;夙昔90天内机构标的均价为21.64。

以上骨子为证券之星据公开信息整理,由智能算法生成,不组成投资提出。