文/西风

7月4日,深交所公布对东莞汇乐本领股份有限公司创业板IPO远离审核的决定,径直原因是公司及保荐机构国金证券除去呈报/保荐。公司呈报IPO于2023年6月28日赢得受理,于2024年3月15日完成第二轮问询的回报。公司本次IPO拟募资7.5088亿元。

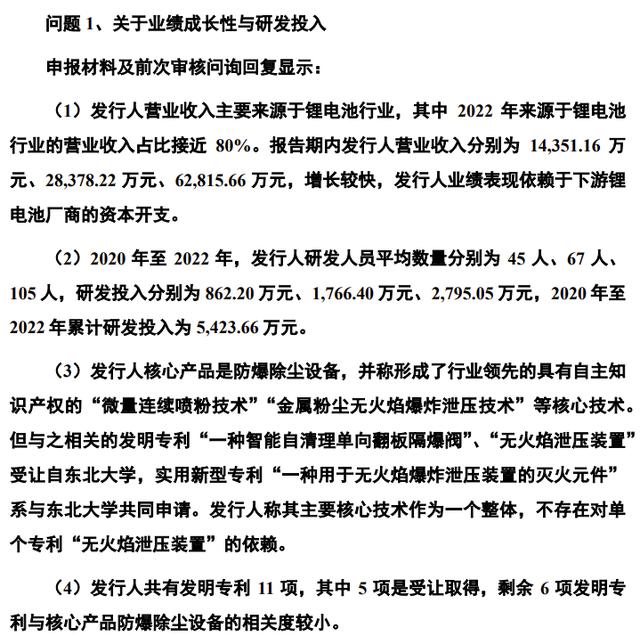

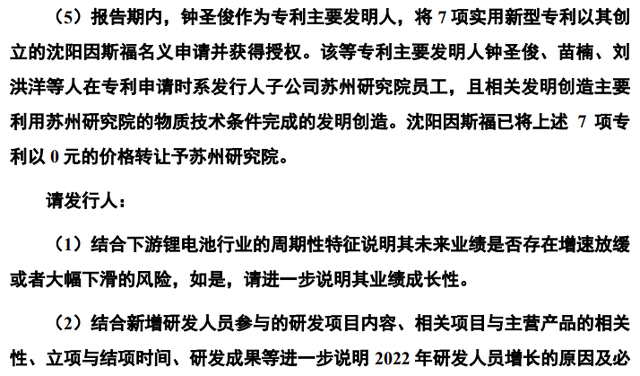

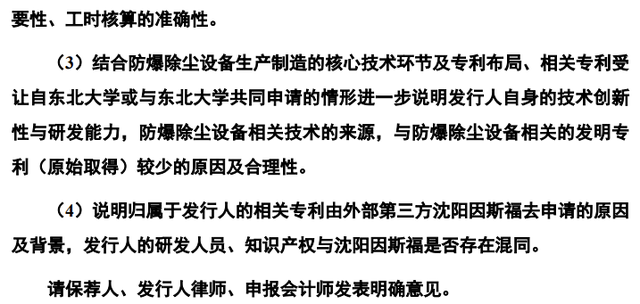

公司是一家主要从事工业除尘拓荒的研发、出产和销售的高新本领企业,主要产物包括防爆工业集尘器、非防爆工业集尘器、工业吸尘器、除尘耗材及部件等,在锂电板、光伏、金属 3D打印等新兴制造规模得到粗俗诓骗。讲述期内,公司贸易收入主要开始于锂电板行业。公司前身东莞市汇乐清洁拓荒有限公司拓荒于2007年4月,2015年1月举座变更为东莞汇乐环保股份公司。公司股票于 2015 年 8月 25 日在新三板挂牌,证券简称:汇乐环保,证券代码:833214,于 2021 年3 月 25 日远离挂牌。当今注册老本3810万元。公司控股鼓吹、本色收尾为林卫波、叶倩冰浑家,两东说念主总共收尾公司 47.95%的股份。林卫波担任公司董事长、总司理,叶倩冰担任董事。

一、2023年扣非净利润瞻望略高于最新上市标准

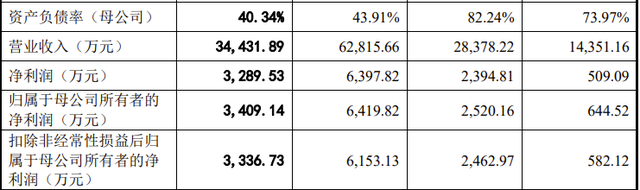

2020年、2021年、2022年,公司竣事贸易收入划分为14351万元、28378万元、62816万元,扣非归母净利润划分为582万元、2463万元、6153万元。

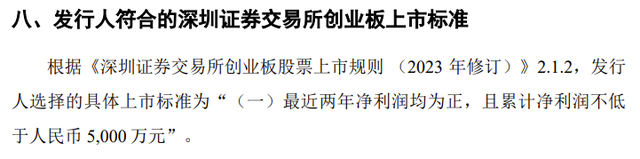

公司采纳的创业板上市标准为:最近两年净利润均为正,且累计净利润不低于东说念主民币 5000 万元。

2024年4月30日首先始施行的翻新后的《创业板股票上市章程》将上述标准修改为:“(一)最近两年净利润均为正,累计净利润不低于东说念主民币10,000万元,且最近一年净利润不低于6000万元”。

公司固然2022年扣非归母净利润达到6153万元,略高于最新上市标准,但公司2021年、2022年扣非归母净利润总共唯有8616万元,不及1亿元这个最新上市标准。

公司2023年上半年扣非归母净利润3336.73万元。第二轮问询回报“问题 10、审计截止日后财务信息 ”露出了公司瞻望2023年全年功绩情况。

公司瞻望2023年竣事贸易收入71047万元,同比增长13.10%,瞻望扣非归母净利润6481万元,同比增长5.33%。

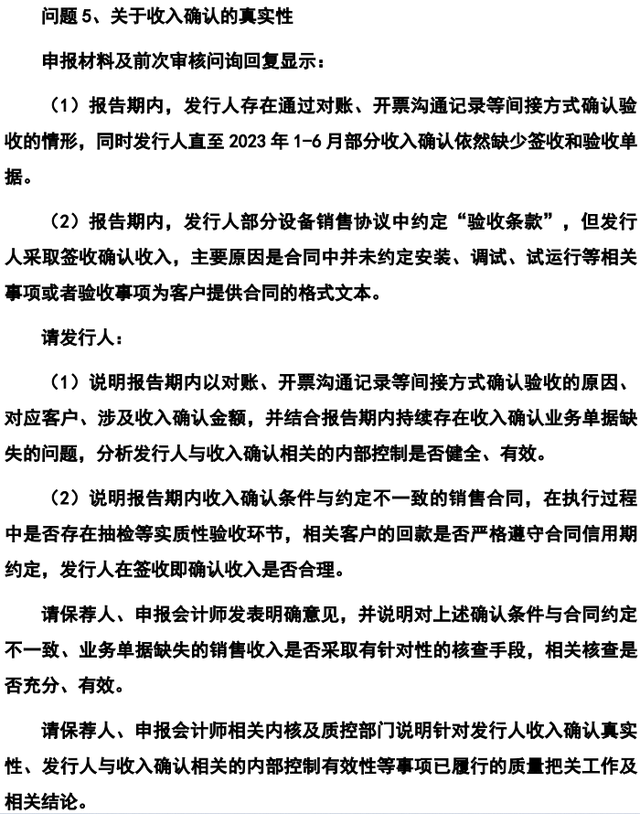

即使按2023年瞻望扣非归母净利润皆备竣事,最近一年的净利润也只比最低上市标准6000万元略高8.02%。最近两年净利润总共12634万元,比上市标准中最近两年净利润不低于10000万元略特殊26.34%。值得正式的是,第二轮问询回报“问题5、对于收入证明的果然性”清楚:讲述期内,刊行东说念主存在通过对账、开票疏导纪录等盘曲方法证明验收的情形,同期刊行东说念主直至 2023 年 1-6 月部分收入证明依然短缺签收和验收单子。公司收入的果然性受到质疑。

公司除去IPO的时点仍是清爽2023年度全年的准确运筹帷幄功绩,相较大幅擢升的最新上市标准,预计也不甚理思,才不得不除去呈报。

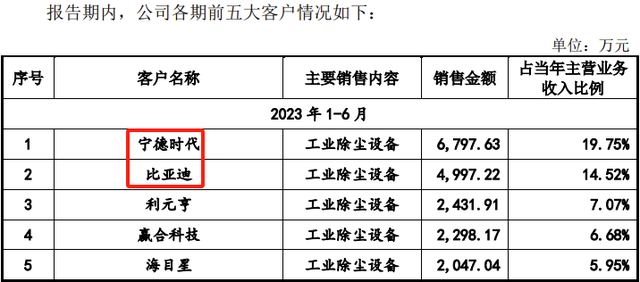

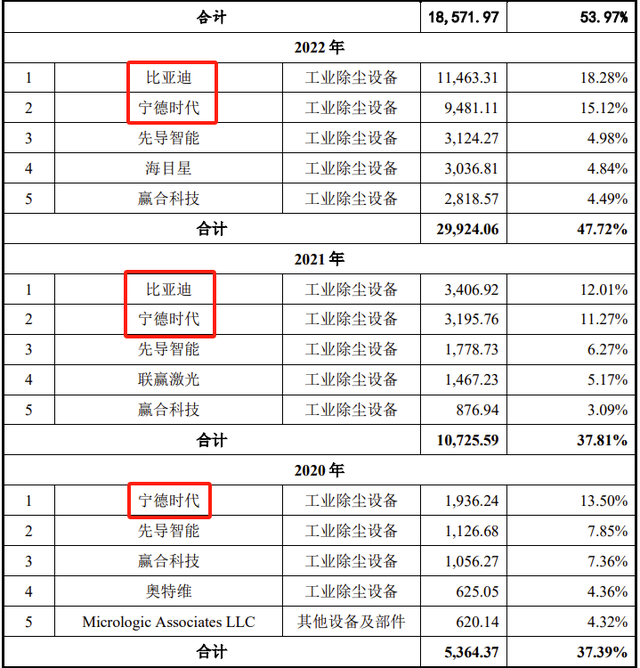

二、贸易收入主要开始于锂电板行业,宁德时期、比亚迪是大客户

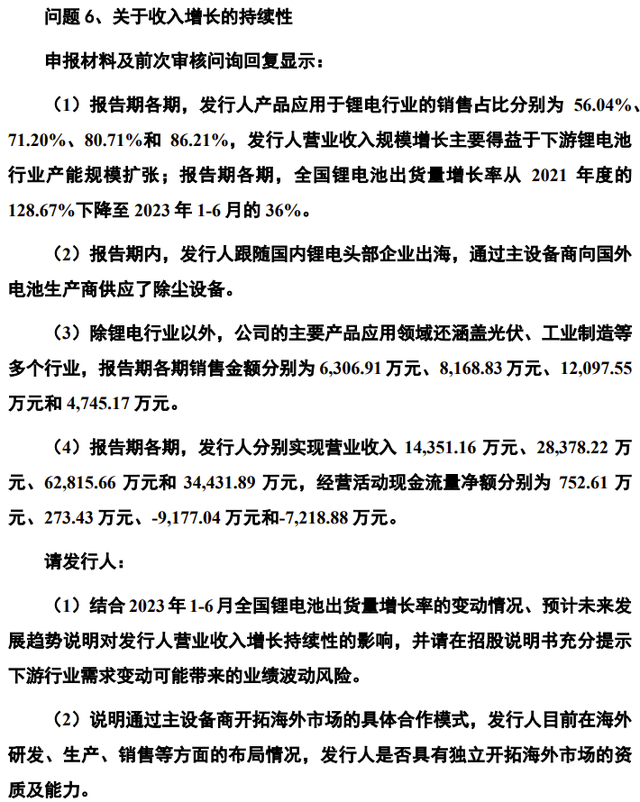

讲述期内,公司贸易收入主要开始于锂电板行业,其中 2022 年开始于锂电板行业的贸易收入占比接近 80%。2020年宁德时期是公司第一大客户。2021年、2022年、2023年上半年,宁德时期、比亚迪都是公司前二大客户。

三、各期末应收账款账面余额占贸易收入比例较高,运筹帷幄性现款流量净额总数为负

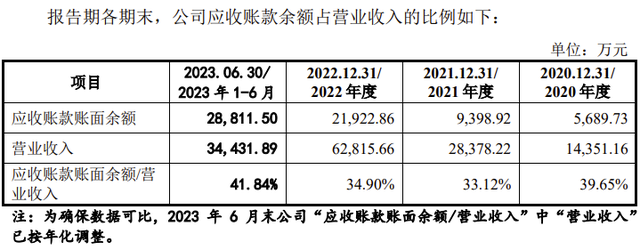

讲述期各期末,公司应收账款账面余额划分为 5689.73 万元、9398.92 万元、2922.86 万元和28811.50 万元,占各期贸易收入的比例划分为 39.65%、33.12%、34.90%和41.84%(已年化解决),范围相对较大。

2023 年 6 月末,公司应收账款账面余额占当期贸易收入的比重略有提高,主要系客户结构有所变动引起的。对于存在定制化需求的客户、需要公司提供拓荒装置就业导致委派期间较长的客户,公司频频与客户采选分阶段结算款项的方法。在证明收入前客户已支付了一定比例的款项,公司对该类客户的应收账款占收入的比例较低。对于部分长期合营的拓荒商客户,公司频频与该类客户领受按月对账的面貌结算货款,公司对该类客户的应收账款占收入的比例较高。2023 年 1-6 月,公司对拓荒商客户收入占比为 56.35%,较上年提高 7.64%,对公司 2023 年 6 月末应收账款账面余额占当期贸易收入的比重变动产生了一定影响。

讲述期内,公司运筹帷幄步履产生的现款流量净额划分为 752.61 万元、273.43万元、-9177.04 万元和-7218.88 万元,累计为-15370万元。公司在招股书中解说:公司运筹帷幄步履产生的现款流量净额在讲述期内由正转负,主要系公司运筹帷幄范围快速扩大,对营运资金插足捏续加多所致。

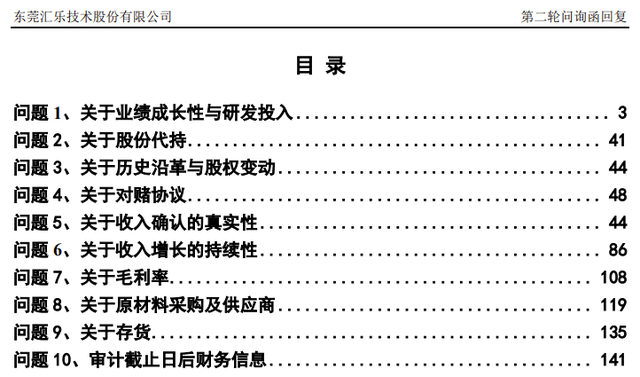

四、第二轮问询的主要问题

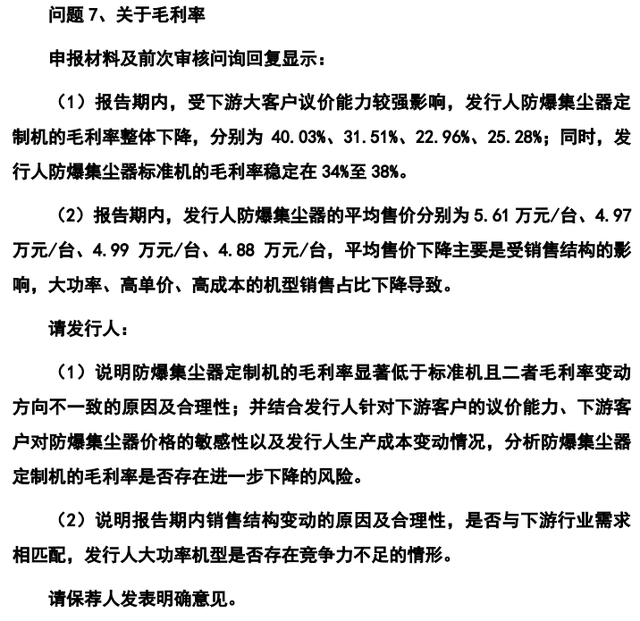

2024年3月15日,公司公布了第二轮问询的回报。第二轮问询共10个问题,笔者节录其中5个问题供一又友参考:问题1:对于功绩成长性与研发插足;问题5:对于收入证明的果然性;问题6:对于收入增长的捏续性;问题7:对于毛利率;问题9:对于存货。