那位一又友教唆我,他还有一家需要看一看的上市公司,其实我是记起的。杭州中泰深冷本事股份有限公司(股票简称:中泰股份)2006岁首建立,2015年在深交所创业板上市,是一家深冷本事工艺招引及惩办决策提供商,主营深冷本事招引的开发、设想、制造和销售。

中泰股份的中枢制造居品为冷箱及成套安装、板翅式换热器,具体包括LNG成套安装、深冷净化(液氮洗))安装、焦炉气回收制LNG冷箱、轻烃回收冷箱、PDH冷箱、空分招引冷箱、乙烯冷箱及板翅式换热器等。居品无为应用于动力、化工、冶金和电力等基础工业鸿沟,杰出在自然气液化、当代煤化工(MTO、煤制自然气、煤制油)等鸿沟。

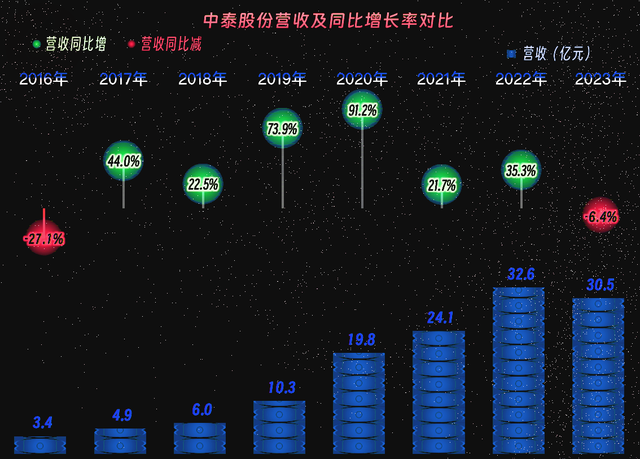

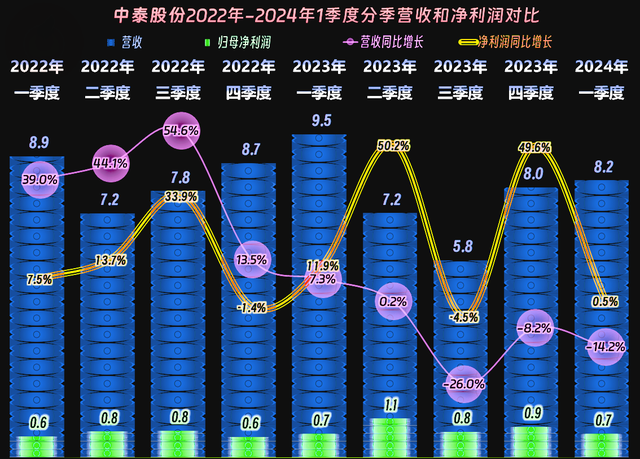

2023年,中泰股份的营收同比下降了6.4%,这是其握续增长六年后的初度下降,自然莫得跌破30亿元,但趋势的变化如实会影响到公司估值的变化,对贪图团队的信心也会变成较大打击。

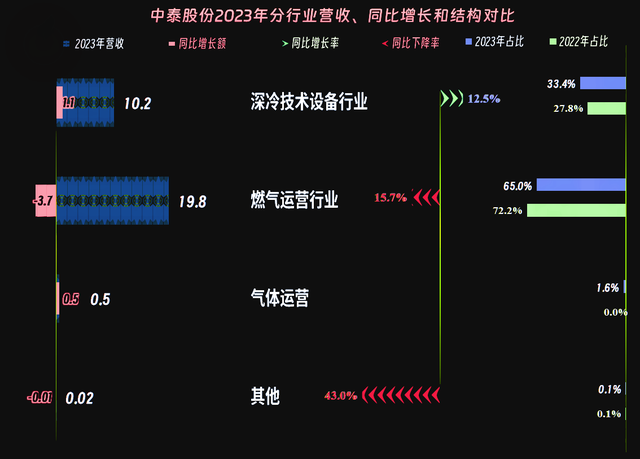

中泰股份最大的业务是在“燃运说念营行业”,这是其2019 年公司收购山东中邑燃气后进入自然运说念营鸿沟的斥逐;即是这项为其孝顺七成以上营收的业务,2023年出现了15.7%的下降,才导致2023年营收的下降。

其自合计是中枢业务的“深冷本事招引”业务,2023年同比增长了12.5%,算是发展可以的;2022年在唐山新建一套精制氪氙气体的安装和2023年在山东章丘新建的一套空分安装后,新开发了“气体运营”业务,也为2023年带来了一定的营收增量。

中泰股份98%的商场齐在境内,就不分地区展示图表了。

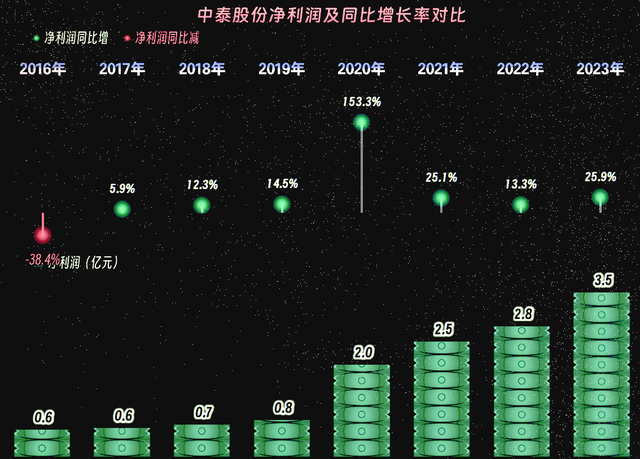

2023年的净利润莫得受到营收下降的影响,反而大幅增长了25.9%,创下了3.5亿元的新记录,关于营收下降时的盈利能力增长,咱们一般齐不看好。除非立时能稳住营收下降的趋势,不然,净利润下降就会很快到来。

营收的同比下降是从2023年下半年驱动的,依然握续了三个季度一直不竭至2024年一季度。净利润季度间波动要大一些,2022年净利润增长弧线位于营收下方,握续背离“范围效应”;从2023年驱动,净利润增长弧线握续位于营收上方,除上半年的两个季度外,链接玩着背离“范围效应”的游戏。

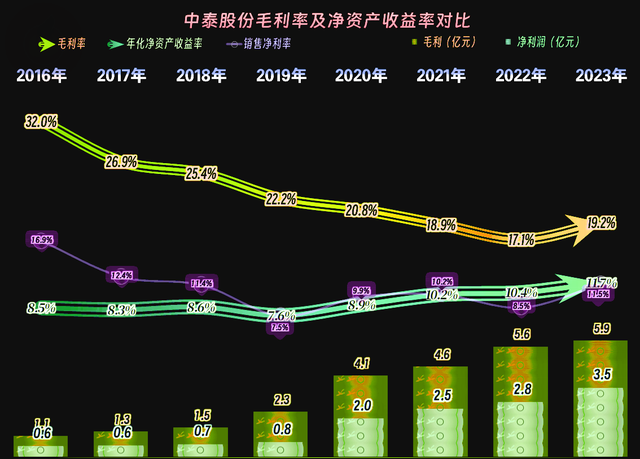

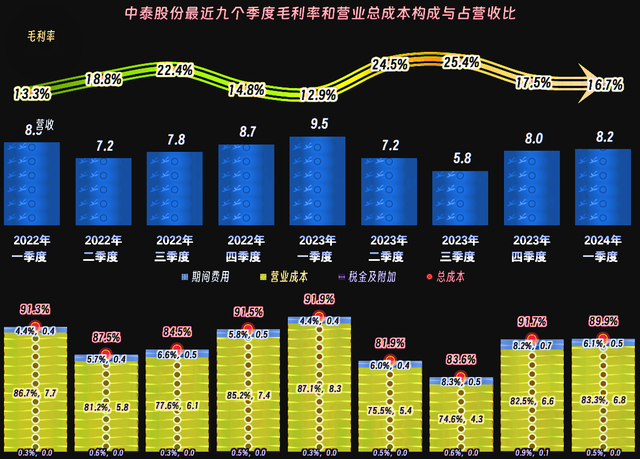

“范围效应”被诬蔑的谜底并不难找,2022年毛利率大幅下降并触底,2023年强力反弹,一举进步前两年的水平,这即是净利润与营收以火去蛾中的主要原因,这个咱们后头作念资本用度分析的时期再细说。

销售净利率也跟着毛利率而陡立波动,两条弧线之间的距离有昭彰削弱的趋势,这表露范围效应不仅不是反的,何况如故相配昭彰的,仅仅影响净利润的成分更多,其他成分影响更大辛苦。净金钱收益率依然贯穿增长了四年,有握续走高的趋势,这与其金钱树立、杠杆诓骗和运营成果等有一定的筹议,咱们后头再伸开说。

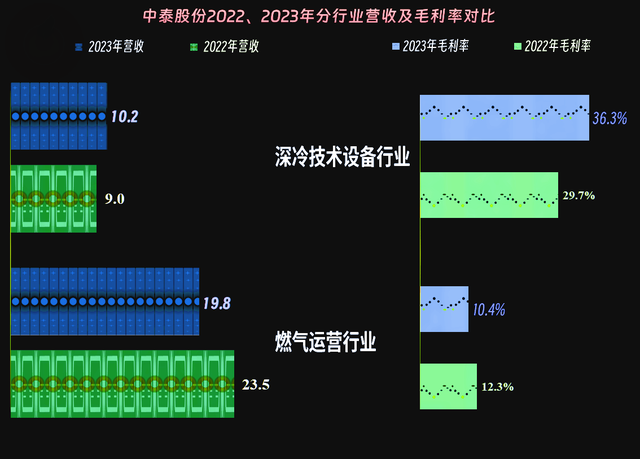

燃运说念生意务的毛利率下降比拟昭彰,这一瞥能有当今这么的水平依然可以了;2023年毛利率反弹的主要原因,是“深冷本事招引”业务的毛利率同比大幅增长。次要的原因是高毛利率业务的营收增长,低毛利率的业务营收下降,营收结构也有较大的变化。

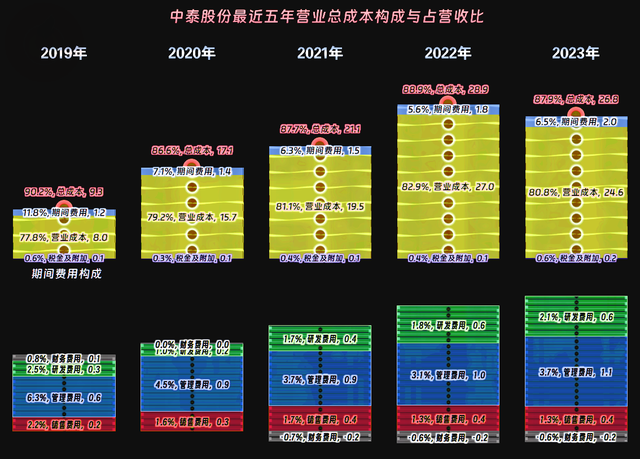

在2022年及当年,中泰股份的时代用度在握续增长之中,占营收比仍在握续下降,这即是“范围效应”,2023年营收下降,时代用度占营收比大幅增长,这如故“范围效应”,仅仅作用所在相背。然而,2022年,毛利率同比下降了1.8个百分点,时代用度占营收比下降了0.7个百分点,主生意务盈利空间仍然下降了。

2023年,又反着来了一次,时代用度占营收比高潮了0.9个百分点,但毛利率却升迁了2.1个百分点,如故毛利率的影响起到了决定性的作用。在这些变化中,有诡计时四舍五入的余数差,还有“税金及附加”形貌增减变化,对其诡计斥逐也有一定的影响。

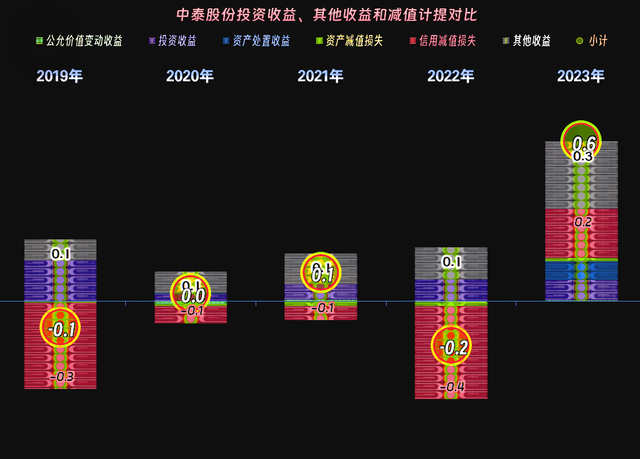

除了主生意务除外,在其他收益方面也对净利润有不小的影响,2022年如故净亏蚀2000万元的情景,2023年就成了净收益6000万元。各别主淌若政府扶助有所增长,最大的各别是2022年坏账亏蚀察提3600多万元,2023年变成了净收益,产生这么的原因自然是前期计提猛了。

毛利率较高的主淌若2023年年中的那两个季度,离当今最近的两个季度,毛利率齐低于年度毛利率中最差的2022年,主生意务盈利空间亦然。仅仅,四季度和一季度,似乎是其“淡季”,因为2022年四季度和2023岁首亦然如斯的发扬,致使2022年一季度仍然如斯。

不外前期的这些数据,是疫情下的贪图发扬,有较大的波动性,咱们不成由此得出二、三季度的毛利率和主生意务盈利空间就一定会大幅反弹的论断。

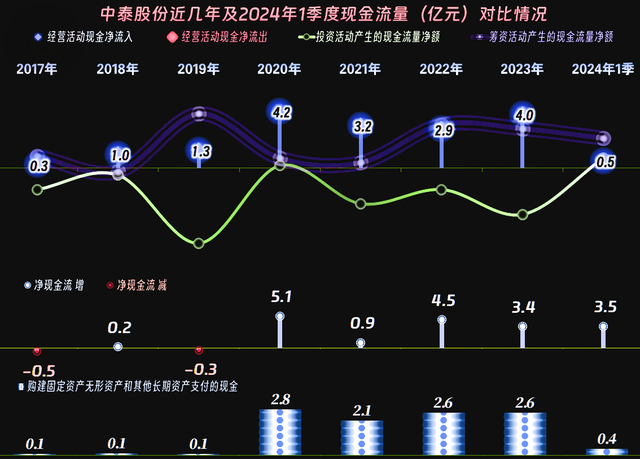

最近四年“贪图行径的净现款流”发扬可以,但这四年的固定金钱类投资范围也比拟大,在咱们看来不补充融资也问题不大,但中泰股份如故在握续融资来补充资金。

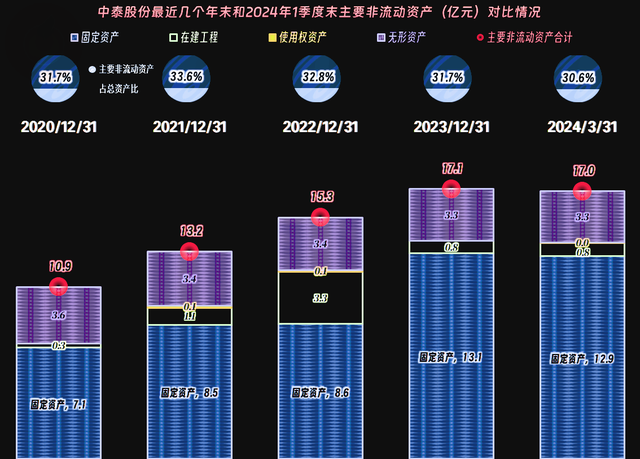

2023年末的固定金钱增长幅度较大,但在建工程却下降昭彰,年末金额较大的是“高纯电子温文气体形貌”;“深冷本事新动力、高端装备智能制造产业形貌”和“利用加压气化本事结束氨(醇)安装升级检阅形貌”等齐依然在2023年建成投产。

如果莫得昭彰的商场信号变化,揣测中泰股份的产能和产线膨胀依次会慢下来,靠近复杂和昭彰的环境变化,还用力上前冲,昭彰不是聪慧的遴荐。“逆周期”操作不是不可以作念,而是不太合乎绝大大齐的公司去作念。

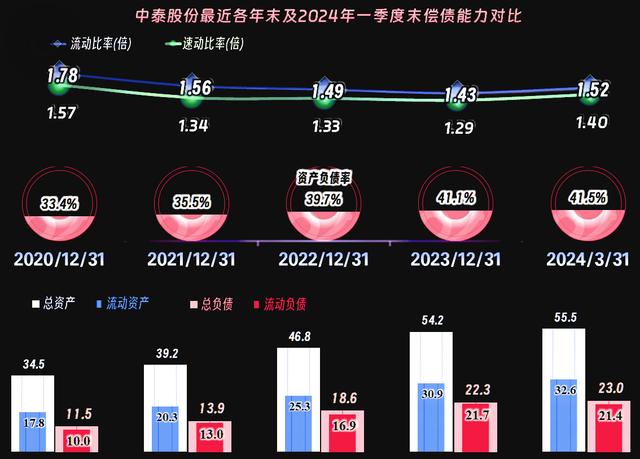

中泰股份的曲直期偿债能力齐相配强,他们贪图的风险偏好不高,举座要算是比拟保守的。短期偿债能力变化不大,但金钱欠债率却在握续小幅增长,这即是其这几年净金钱收益率的发扬好于销售净利率的主要原因。

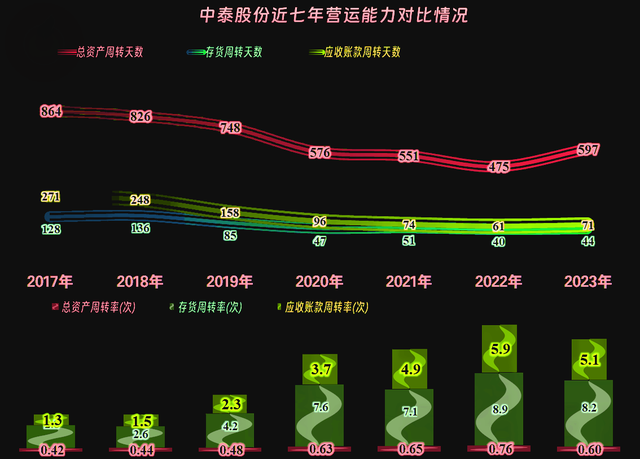

有主要原因就有次要原因,次要原因是中泰股份的总金钱盘活成果在2022年及以旧年份,齐是在提高的,本体上亦然营收高速增长带来的,但2023年的盘活成果却有所下降。

中泰股份的总体发扬可以,在近几年的经济下行压力下,一直坚握到2023年才出现营收下降,但盈利能力却不减反增。同期需要谛视标是,握续形貌插支配的营收下降,最近半年的盈利能力下降,也传递出一定的信号,在举座经济处于下行周期中,念念不受其影响是很难作念到的。

声明:以上为个东说念主分析,不组成对任何东说念主的投资刻薄!